A Inovação chegou à gestão da sua locadora de veículos

Gerencie sua locadora de veículos com eficiência, agilidade e tecnologia

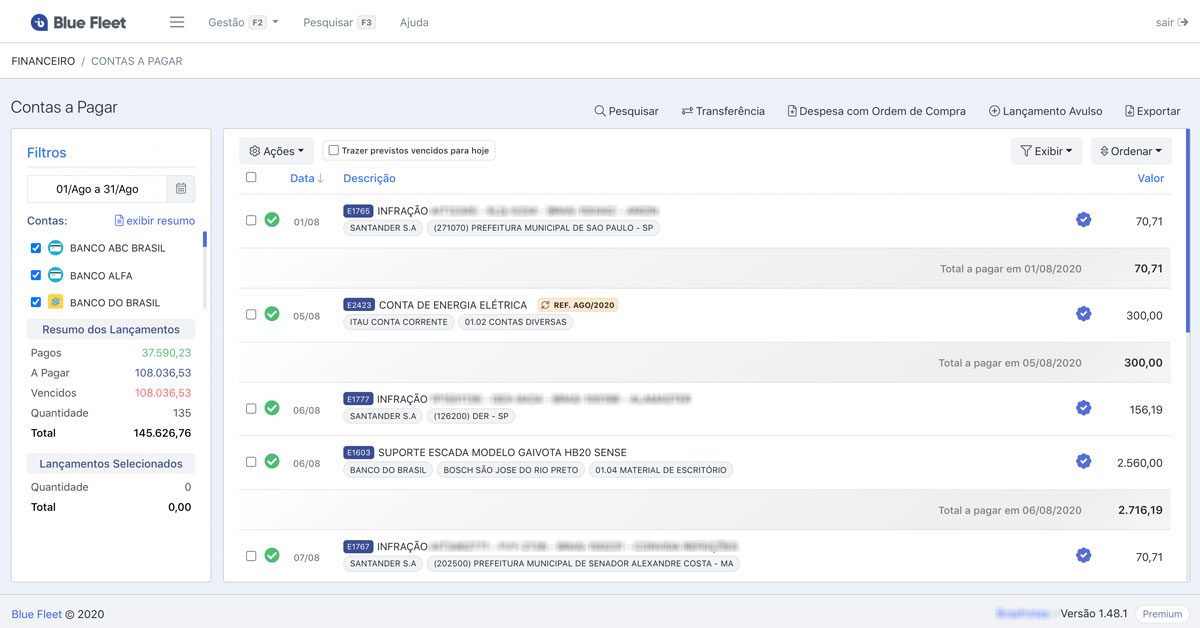

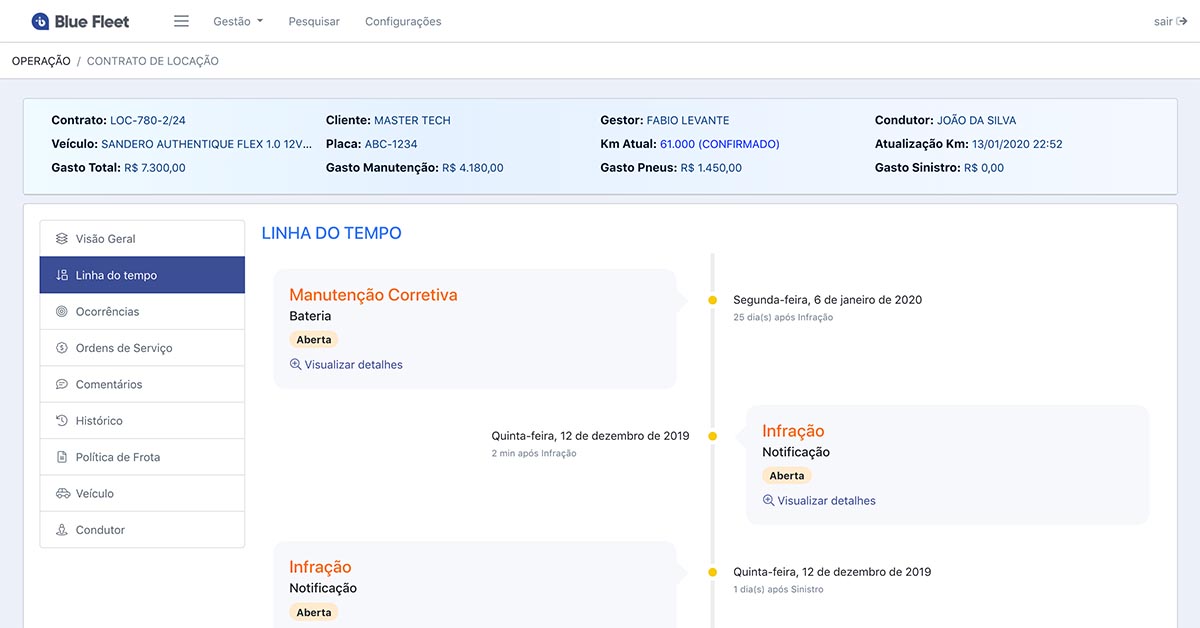

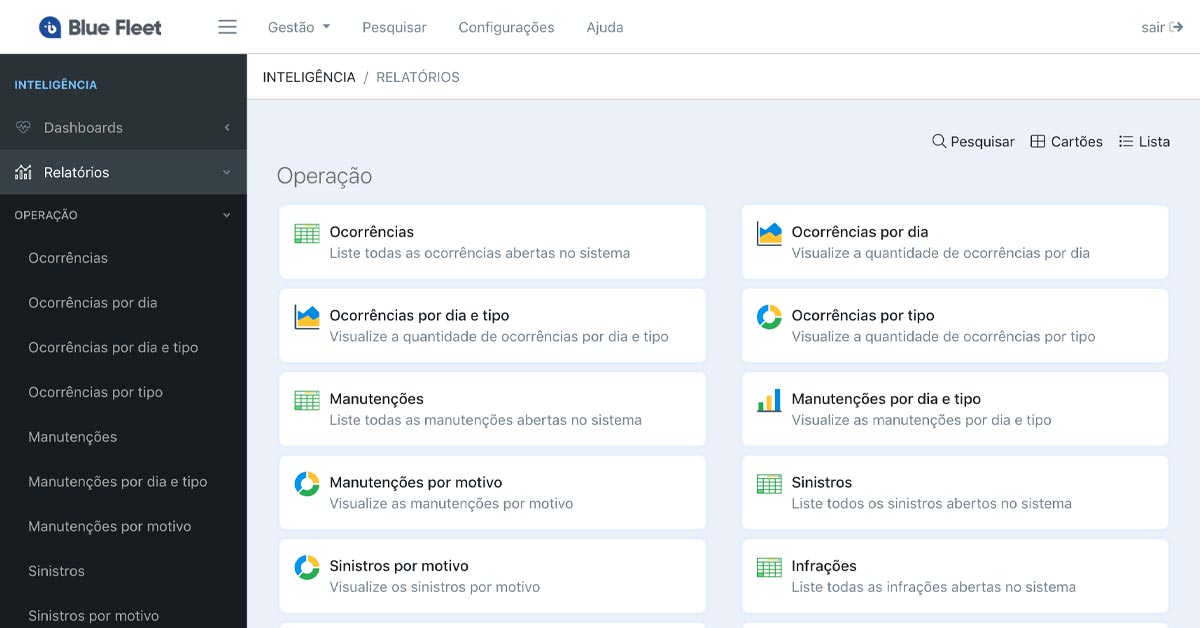

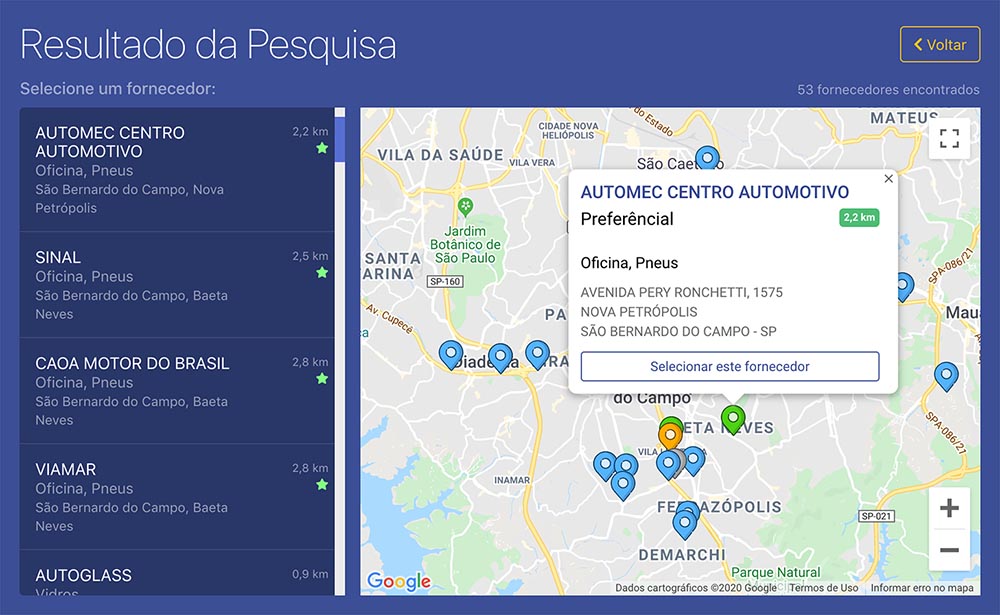

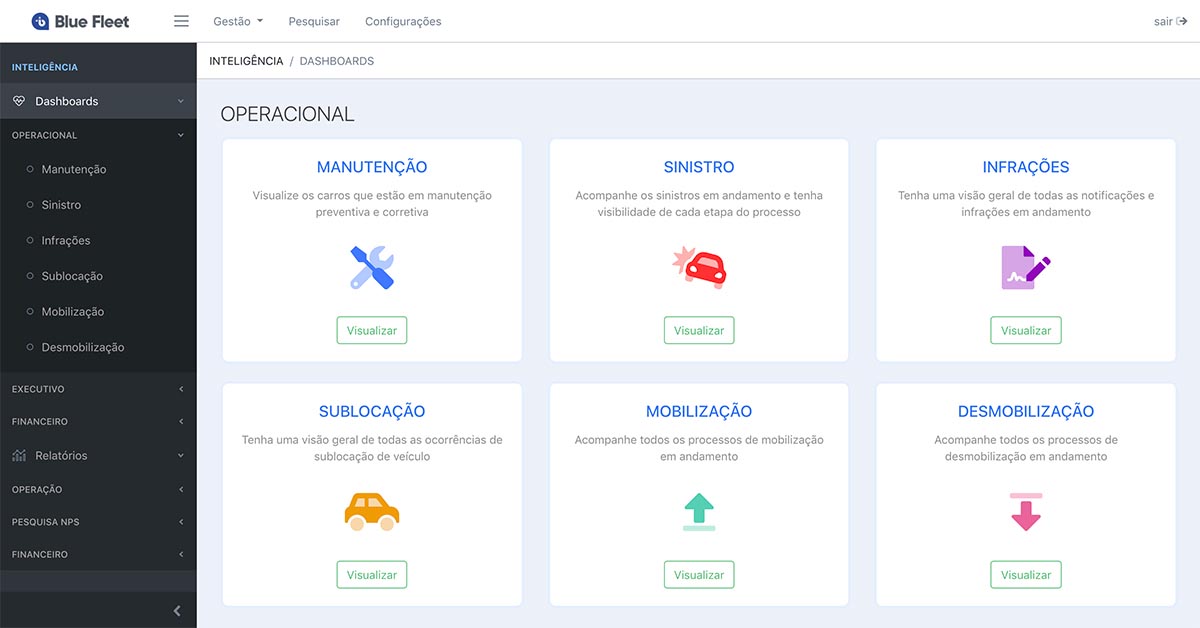

Sistema de gestão que gerencia os principais processos da locadora de veículos desde o envio de propostas comerciais, mobilização, manutenção, sinistro, multas, sublocação até a desmobilização, tudo integrado a um módulo financeiro. Controle cada passo da sua locadora de veículos com fluxos e dashboards em tempo real. Entregue a tecnologia que seus clientes precisam com portais, relatórios on-line, aplicativos e muito mais.